La dernière version de BIG est désormais disponible avec un panel d’évolutions réglementaires pour prendre en charge le projet de loi de finances pour 2020. Actualisation du barème revenus 2019, Baisse de l’IR à compter de l’imposition des revenus 2020, restriction du crédit d’impôt CITE, Plan Epargne Retraite (PER), Revalorivation du point AGIRC-ARRCO… Focus sur les nouveautés fiscales dans BIG

Fiscalité – Loi de finances 2020

Les évolutions réglementaires suivantes sont conformes au texte proposé en première lecture à l’Assemblée Nationale, encore susceptibles d’évoluer avant leur mise en application.

Actualisation du barème revenus 2019

La Loi de finances pour 2020 revalorise le barème de l’IR de 1 % afin de tenir compte de la hausse des prix (hors tabac). Les seuils et limites associés au barème de l’impôt sur le revenu seront revalorisés selon ce même taux de 1 %.

Baisse de l’IR à compter de l’imposition des revenus 2020

Conformément aux engagements pris par le gouvernement en avril à l’issue du grand débat national d’abaisser substantiellement l’impôt sur le revenu des classes moyennes, cette baisse passe finalement par un abaissement de 3 points de la 1ère tranche imposable du barème de l’IR, qui passe ainsi de 14 % à 11 % à compter de l’imposition des revenus 2020. Cet abaissement est neutralisé pour les foyers relevant des tranches aux taux de 41 % et 45 % en opérant un abaissement des seuils d’entrée dans les 3 dernières tranches :

| Revenus perçus en 2020 | Taux | |

| De 0 € | à 10 064 € | 0% |

| De 10 065 € | à 25 659 € | 11% |

| De 25 660 € | à 73 369 € | 30% |

| De 73 370 € | à 157 806 € | 41% |

| Au-dessus de 157 806 € | 45% | |

Incidence sur le calcul du prélèvement à la source

Afin d’anticiper la baisse de l’IR prévue sur l’imposition des revenus perçus en 2020, la loi de finances prévoit de calculer un nouveau taux de PAS applicable dès le 1er janvier 2020. Cette anticipation permet aux contribuables de ne pas devoir faire l’avance d’un montant d’impôt trop important qui leur serait restitué à la rentrée 2020. Ainsi, le projet de loi prévoit de déterminer le taux de PAS en application du barème de l’IR prévu pour l’imposition des revenus 2020 mais avant revalorisation des tranches de 1 % :

| Revenus perçus en 2020 | Taux | |

| De 0 € | à 9 964 € | 0% |

| De 9 964 € | à 25 405 € | 11% |

| De 25 405 € | à 72 643 € | 30% |

| De 72 643 € | à 156 244 € | 41% |

| Au-dessus de 156 244 € | 45% | |

Impôt sur les sociétés

La Loi de finances 2018 avait prévu, à partir de 2020, un taux unique dégressif pour toutes les sociétés progressivement appliqué jusqu’en 2022 (28 % en 2020, 26,5 % en 2021 et 25 % en 2022).

Le Loi de finances 2020 freine le mouvement de baisse du taux pour les entreprises dont le chiffre d’affaires est supérieur à 250 M€ :

- 31 % sur la tranche de bénéfice supérieur à 500 000 € en 2020,

- 27,5 % pour les exercices ouverts en 2021.

Pour les exercices ouverts à compter du 1er janvier 2022, le taux normal de l’impôt sur les sociétés reste fixé à 25 % pour l’ensemble des entreprises.

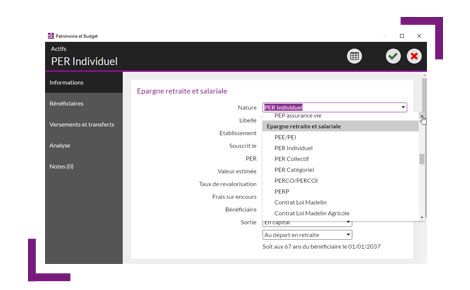

Plan Epargne Retraite (PER)

Commercialisé depuis le 1er octobre 2019, le PER (Plan d’Epargne Retraite) est le nouveau placement de retraite complémentaire. L’objectif est d’uniformiser les règles de fonctionnement de l’épargne retraite complémentaire tout en rendant plus flexibles les modalités de sortie (en rente, en capital ou un panachage des deux). Le PER remplace les anciens produits d’épargne retraite (PERP, Madelin, PERCO, Article 83…).

Commercialisé depuis le 1er octobre 2019, le PER (Plan d’Epargne Retraite) est le nouveau placement de retraite complémentaire. L’objectif est d’uniformiser les règles de fonctionnement de l’épargne retraite complémentaire tout en rendant plus flexibles les modalités de sortie (en rente, en capital ou un panachage des deux). Le PER remplace les anciens produits d’épargne retraite (PERP, Madelin, PERCO, Article 83…).

Il existe 3 déclinaisons du PER (PER Individuel, PER Entreprise Collectif, PER Entreprise Obligatoire). Le PER est un produit à plusieurs étages :

- Le PER individuel peut être souscrit à titre personnel ;

- Le PER Entreprise Collectif est souscrit dans le cadre d’une entreprise et peut recevoir les versements volontaires du salarié ainsi que les versements de l’épargne salariale ;

- Le PER Entreprise Obligatoire est aussi souscrit dans le cadre d’une entreprise. Un programme de cotisations définies est mis en place avec des versements obligatoires pour l’employeur et le salarié. Il peut aussi recevoir des versements volontaires et les versements de l’épargne salariale.

Ces 3 PER sont disponibles dans la famille d’actifs « Epargne retraite et salariale » :

Pour consulter l’ensemble de nos articles, rendez-vous sur www.Patritheque.fr

Vous souhaitez bénéficier d’une démonstration de nos produits ? Suivez ce lien